Per l’acquisto di una seconda casa da un privato, si paga un’imposta di registro del 9% sul valore catastale, oltre a 50 € di imposta catastale e 50 € di imposta ipotecaria.

Il calcolo delle tasse per l’acquisto di una seconda casa può trasformarsi in un vero rompicapo. L’acquisto della seconda casa comporta una serie di imposte e tasse specifiche che variano rispetto all’abitazione principale. L’ordinamento, infatti, fa differenza tra immobili destinati a uso privato e quelli da affittare per periodi lunghi o brevi.

Oltre all’IMU – l’Imposta Unica Municipale – ci sono altre spese da tenere a mente, dagli oneri relativi all’acquisto a quelli per il mantenimento del bene, con un ammontare medio più alto rispetto a quello delle abitazioni principali.

Come avrai intuito, ci troviamo di fronte a uno scenario fiscale in cui muoversi non è affatto semplice. Le imposte, lo sappiamo bene, possono diventare un vero e proprio incubo burocratico a cui è difficile stare dietro. Per aiutarti a non perderti in questa giungla di importi, scadenze e tecnicismi abbiamo deciso di preparare una guida per le tasse sulla tua seconda casa. Troverai tutte le informazioni relative ai diversi oneri da pagare, da quelli dovuti al momento della stipula del contratto fino alla tassazione annuale ricorrente.

Imposte d’acquisto seconda casa per privati

Iniziamo dalla fase di acquisto della seconda abitazione e le tasse per privati che vi andranno ad abitare. Sono tre gli oneri da pagare al momento della registrazione dell’atto di compravendita: le imposte di registro, l’imposta catastale e quella ipotecaria. Vediamole nel dettaglio:

- l’imposta di registro, in base al cosiddetto sistema prezzo-valore che ti spiegheremo più avanti, è pari al 9% del valore catastale dell’immobile. Il suo ammontare finale non può mai essere inferiore a 1.000€;

- l’imposta catastale è pari a 50€;

- l’imposta ipotecaria, anch’essa di 50€

L’imposta di registro viene calcolata considerando il valore catastale dell’immobile e può variare in base a diversi fattori, come il tipo di abitazione e le agevolazioni fiscali disponibili.

Ti ricordiamo che per l’acquisto dell’abitazione principale, invece, l’imposta di registro ammonta al 2% del valore catastale del bene e viene inoltre calcolata a partire da un coefficiente inferiore equivalente a 110, mentre l’imposta catastale e quella ipotecaria sono sempre di 50€. Per l’acquisto della seconda casa le tasse sono quindi notevolmente più alte rispetto alla prima casa per il differente calcolo dell’imposta di registro.

Imposte d’acquisto seconda casa per costruttori edili soggetti a IVA

Se l‘acquisto della seconda casa avviene da un costruttore o da un’impresa edile, le tasse da calcolare sono diverse. In questo caso, infatti, ci sarà da considerare anche l’IVA, mentre le tre imposte hanno un valore diverso. Ecco il riepilogo:

- IVA pari al 10% del valore del bene, che arriva fino al 22% per gli immobili di lusso (categorie catastali A1, A8 e A9);

- imposta di registro di 200€;

- imposta catastale di 200€;

- imposta ipotecaria ancora di 200€.

Nel caso di acquisto da impresa, quindi, ci sono tre costi fissi e uno variabile, l’IVA, che dipende dal prezzo d’acquisto del bene. In questa tabella trovi un riassunto delle differenze tributarie per l’acquisto da privato o da impresa:

Per i privatiPer imprese soggette a IVAImposta di registro al 9% del valore catastale (con sistema prezzo-valore)Imposta di registro di 200€Imposta catastale di 50€Imposta catastale di 200€Imposta ipotecaria di 50€Imposta ipotecaria di 200€Niente IVAIVA al 10% del prezzo di acquisto del bene

Dopo aver parlato dell’acquisto della seconda casa e delle tasse relative, passiamo ora ad analizzare quali sono le imposte annuali per la proprietà dell’immobile.

Tasse di mantenimento di una seconda casa

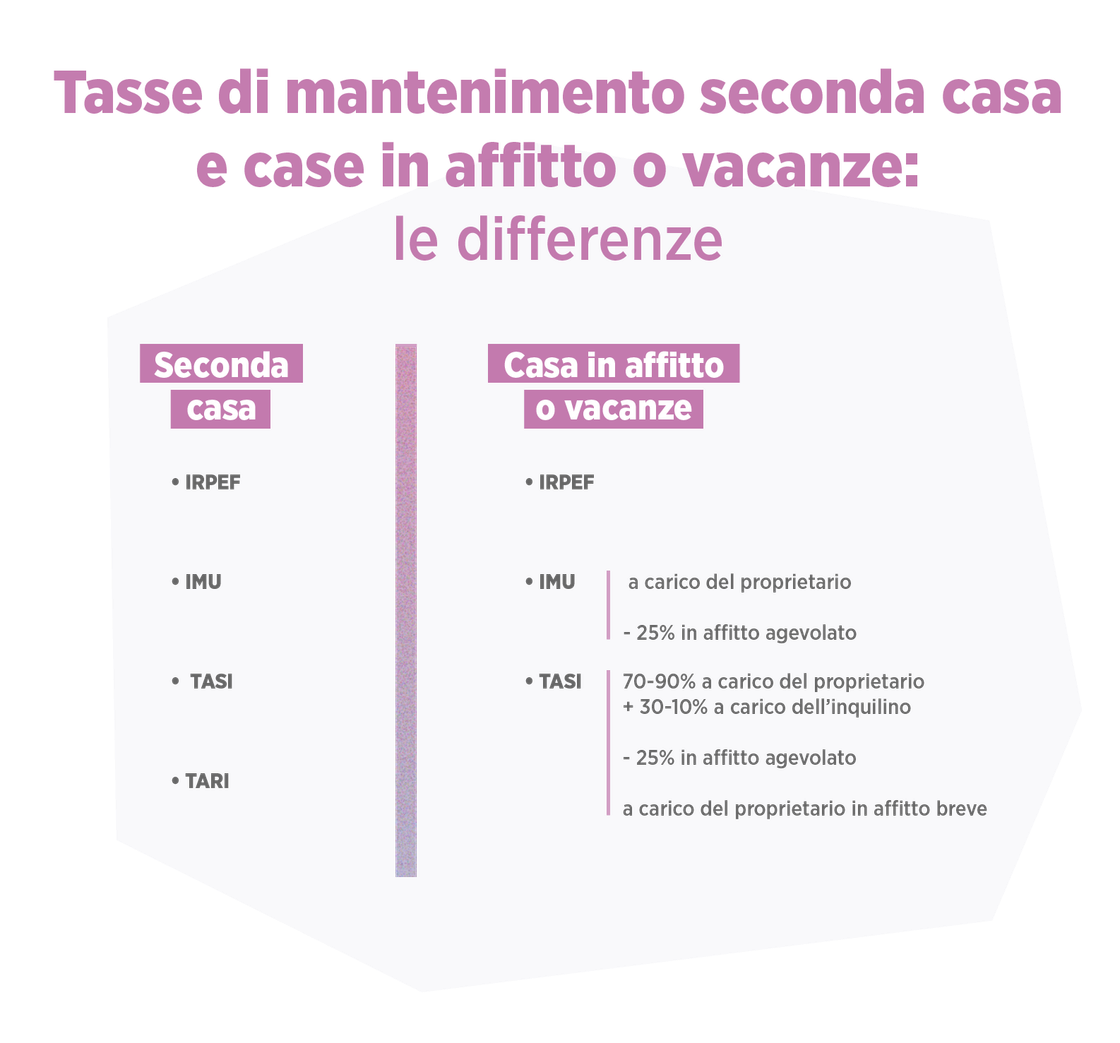

Per la seconda casa le tasse da pagare durante l’anno sono quattro:

- l’IRPEF, nel caso in cui il secondo immobile si trovi nello stesso comune dell’abitazione principale e non sia affittato, con l’aggiunta al reddito dichiarato del 50% della rendita catastale del bene rivalutata del 5% e aumentata di un terzo;

- l’imposta municipale unica, il cui ammontare dipende da diversi fattori che trovi spiegati in questo nostro articolo su come si calcola l’IMU per la seconda casa;

- la TASI, la Tassa sui Servizi Indivisibili, cioè i servizi messi a disposizione dal comune come l’illuminazione stradale;

- la TARI, la tariffa sui rifiuti, che pesa in maniera minore e variabile sul totale.

Se decidi di acquistare un secondo immobile nello stesso comune dell’abitazione principale, quindi, dovrai considerare anche una maggiorazione dell’IRPEF nelle tue spese annuali, almeno finché il fabbricato risulta non affittato.

Per fare un esempio numerico, immaginiamo che la rendita del tuo bene sia pari a 1.000. Con la rivalutazione arriva a 1.050 (con l’aggiunta del 5%) più 350 (il terzo del valore), per un totale di 1.400. All’IRPEF annuale dovrai aggiungere 700€.

Tasse di mantenimento per case in affitto e case vacanze

Quando il secondo immobile di proprietà è destinato all’affitto, il quadro fiscale cambia nuovamente. L’IMU rimane a carico del proprietario, ma per quello che riguarda la TASI, il locatore paga tra il 70 e il 90% del totale in base alle tabelle stabilite dal comune in cui si trova il fabbricato. Il resto spetta all’inquilino. Tuttavia, nel caso in cui l’affittuario trasferisca la propria residenza nell’immobile, quest’ultimo non dovrà pagare nulla.

Se parliamo invece di un affitto a canone concordato, il quadro delle imposte cambia di nuovo. L’affitto agevolato, regolato dalla legge 431 del 1998 sugli immobili a uso abitativo, è nato per incentivare le locazioni a prezzi più bassi prevedendo degli sconti fiscali per i proprietari. In questa ipotesi, infatti, IMU e TASI sono ridotte del 25%.

Per quanto riguarda l’IRPEF, poi, nel calcolo delle imposte annuali va aggiunta la maggiore tra la rendita catastale rivalutata del 5% e il 95% del canone di locazione mensile.

Infine, per gli affitti brevi inferiori ai sei mesi, quindi anche nell’ipotesi di locazione a uso turistico o vacanziero, IMU e TASI sono interamente a carico del proprietario.

Le agevolazioni per le tasse sulla seconda casa

Veniamo adesso alle agevolazioni fiscali per le seconde abitazioni. L’ordinamento purtroppo non prevede particolari sconti sulle imposte per le abitazioni non principali, ma con un po’ di attenzione puoi riuscire a pagare di meno.

Per le tasse di acquisto della seconda casa è importante puntualizzare in sede di compravendita che ti avvali del sistema prezzo-valore, a cui abbiamo accennato prima. In questo modo, l’ammontare finale dell’imposta di registro viene calcolato in base al valore catastale. In alternativa, l’imposta è stabilita al 9% del prezzo finale di acquisto (se compri un appartamento a 200.000€ pagherai 18.000€) ed è in media molto più alta. Inoltre considera che il prezzo-valore ti permette di risparmiare circa il 30% sugli oneri notarili. Attenzione: questo sistema è possibile solo per compravendite tra persone fisiche, o comunque con venditori esenti da IVA.

Per le tasse di mantenimento hai già visto che con l’affitto a canone agevolato risparmi il 25% di IMU e TASI.

Se invece cedi la seconda casa in comodato d’uso a un parente di primo grado (quindi ai tuoi genitori, o ai tuoi figli) l’imponibile in base al quale calcoli l’IMU e la TASI si riduce del 50%. Per poter usufruire della riduzione è necessario registrare regolarmente il comodato. Non basta quindi che tuo figlio si trasferisca de facto nell’immobile, ma sarà necessario un documento ufficiale.

Esempio di calcolo dell’imposta di registro per privati

Torniamo un attimo sulle tasse di acquisto della seconda casa per i privati, in particolare sulla definizione dell’imposta di registro con sistema del prezzo-valore.

È un calcolo un po’ complicato che tiene conto delle tabelle delle rendite catastali di cui abbiamo già parlato nel nostro blog. Presa la rendita catastale del bene che ti interessa, dobbiamo applicare una rivalutazione del 5% e moltiplicare per il coefficiente fisso di 120. Sulla cifra che otteniamo calcoliamo poi l’imposta di registro del 9%.

Come abbiamo detto in precedenza, l’imposta catastale non può mai essere inferiore a 1.000€. Nel caso in cui, alla fine dei calcoli, dovesse risultare un valore più basso verrà comunque arrotondato a questa cifra.

Facciamo un esempio numerico e ipotizziamo un immobile con rendita catastale pari a 1.000. I passaggi da seguire sono questi:

calcoliamo la rivalutazione del 5% e arriviamo a un valore di 1.050;

moltiplichiamo per il coefficiente fisso 120 e otteniamo 126.000;

l’imposta di registro sarà pari al 9% di 126.000, e quindi a 11.340€.

A questa cifra vanno poi aggiunti l’imposta catastale e quella ipotecaria che portano l’ammontare complessivo a 11.440€.

Immaginiamo ora di calcolare l’imposta di registro in base al prezzo di acquisto. Riprendiamo le cifre che abbiamo già visto e immaginiamo che hai raggiunto un accordo con il venditore privato e non soggetto a IVA per concludere la compravendita a 200.000€. L’imposta ammonta quindi a 18.000€. Rispetto al calcolo del prezzo-valore pagherai quindi 4.600€ in più per l’imposta di registro, più le altre imposte.

Fare chiarezza nel labirinto delle imposte non è mai semplice, ma speriamo che questo articolo ti abbia aiutato a definire le tasse sulla seconda casa. Ora che ne sai di più, sei pronto a cercare la tua nuova casa. La nostra piattaforma di annunci immobiliari ti mette a disposizione numerose offerte disponibili subito a Milano, Torino, Firenze, Roma, Bologna e Verona. Inizia subito a cercare l’affare migliore!

Il calcolo delle tasse per l’acquisto di una seconda casa può trasformarsi in un vero rompicapo. L’acquisto della seconda casa comporta una serie di imposte e tasse specifiche che variano rispetto all’abitazione principale. L’ordinamento, infatti, fa differenza tra immobili destinati a uso privato e quelli da affittare per periodi lunghi o brevi.

Oltre all’IMU – l’Imposta Unica Municipale – ci sono altre spese da tenere a mente, dagli oneri relativi all’acquisto a quelli per il mantenimento del bene, con un ammontare medio più alto rispetto a quello delle abitazioni principali.

Come avrai intuito, ci troviamo di fronte a uno scenario fiscale in cui muoversi non è affatto semplice. Le imposte, lo sappiamo bene, possono diventare un vero e proprio incubo burocratico a cui è difficile stare dietro. Per aiutarti a non perderti in questa giungla di importi, scadenze e tecnicismi abbiamo deciso di preparare una guida per le tasse sulla tua seconda casa. Troverai tutte le informazioni relative ai diversi oneri da pagare, da quelli dovuti al momento della stipula del contratto fino alla tassazione annuale ricorrente.

Imposte d’acquisto seconda casa per privati

Iniziamo dalla fase di acquisto della seconda abitazione e le tasse per privati che vi andranno ad abitare. Sono tre gli oneri da pagare al momento della registrazione dell’atto di compravendita: le imposte di registro, l’imposta catastale e quella ipotecaria. Vediamole nel dettaglio:

- l’imposta di registro, in base al cosiddetto sistema prezzo-valore che ti spiegheremo più avanti, è pari al 9% del valore catastale dell’immobile. Il suo ammontare finale non può mai essere inferiore a 1.000€;

- l’imposta catastale è pari a 50€;

- l’imposta ipotecaria, anch’essa di 50€

L’imposta di registro viene calcolata considerando il valore catastale dell’immobile e può variare in base a diversi fattori, come il tipo di abitazione e le agevolazioni fiscali disponibili.

Ti ricordiamo che per l’acquisto dell’abitazione principale, invece, l’imposta di registro ammonta al 2% del valore catastale del bene e viene inoltre calcolata a partire da un coefficiente inferiore equivalente a 110, mentre l’imposta catastale e quella ipotecaria sono sempre di 50€. Per l’acquisto della seconda casa le tasse sono quindi notevolmente più alte rispetto alla prima casa per il differente calcolo dell’imposta di registro.

Imposte d’acquisto seconda casa per costruttori edili soggetti a IVA

Se l‘acquisto della seconda casa avviene da un costruttore o da un’impresa edile, le tasse da calcolare sono diverse. In questo caso, infatti, ci sarà da considerare anche l’IVA, mentre le tre imposte hanno un valore diverso. Ecco il riepilogo:

- IVA pari al 10% del valore del bene, che arriva fino al 22% per gli immobili di lusso (categorie catastali A1, A8 e A9);

- imposta di registro di 200€;

- imposta catastale di 200€;

- imposta ipotecaria ancora di 200€.

Nel caso di acquisto da impresa, quindi, ci sono tre costi fissi e uno variabile, l’IVA, che dipende dal prezzo d’acquisto del bene. In questa tabella trovi un riassunto delle differenze tributarie per l’acquisto da privato o da impresa:

Per i privatiPer imprese soggette a IVAImposta di registro al 9% del valore catastale (con sistema prezzo-valore)Imposta di registro di 200€Imposta catastale di 50€Imposta catastale di 200€Imposta ipotecaria di 50€Imposta ipotecaria di 200€Niente IVAIVA al 10% del prezzo di acquisto del bene

Dopo aver parlato dell’acquisto della seconda casa e delle tasse relative, passiamo ora ad analizzare quali sono le imposte annuali per la proprietà dell’immobile.

Tasse di mantenimento di una seconda casa

Per la seconda casa le tasse da pagare durante l’anno sono quattro:

- l’IRPEF, nel caso in cui il secondo immobile si trovi nello stesso comune dell’abitazione principale e non sia affittato, con l’aggiunta al reddito dichiarato del 50% della rendita catastale del bene rivalutata del 5% e aumentata di un terzo;

- l’imposta municipale unica, il cui ammontare dipende da diversi fattori che trovi spiegati in questo nostro articolo su come si calcola l’IMU per la seconda casa;

- la TASI, la Tassa sui Servizi Indivisibili, cioè i servizi messi a disposizione dal comune come l’illuminazione stradale;

- la TARI, la tariffa sui rifiuti, che pesa in maniera minore e variabile sul totale.

Se decidi di acquistare un secondo immobile nello stesso comune dell’abitazione principale, quindi, dovrai considerare anche una maggiorazione dell’IRPEF nelle tue spese annuali, almeno finché il fabbricato risulta non affittato.

Per fare un esempio numerico, immaginiamo che la rendita del tuo bene sia pari a 1.000. Con la rivalutazione arriva a 1.050 (con l’aggiunta del 5%) più 350 (il terzo del valore), per un totale di 1.400. All’IRPEF annuale dovrai aggiungere 700€.

Tasse di mantenimento per case in affitto e case vacanze

Quando il secondo immobile di proprietà è destinato all’affitto, il quadro fiscale cambia nuovamente. L’IMU rimane a carico del proprietario, ma per quello che riguarda la TASI, il locatore paga tra il 70 e il 90% del totale in base alle tabelle stabilite dal comune in cui si trova il fabbricato. Il resto spetta all’inquilino. Tuttavia, nel caso in cui l’affittuario trasferisca la propria residenza nell’immobile, quest’ultimo non dovrà pagare nulla.

Se parliamo invece di un affitto a canone concordato, il quadro delle imposte cambia di nuovo. L’affitto agevolato, regolato dalla legge 431 del 1998 sugli immobili a uso abitativo, è nato per incentivare le locazioni a prezzi più bassi prevedendo degli sconti fiscali per i proprietari. In questa ipotesi, infatti, IMU e TASI sono ridotte del 25%.

Per quanto riguarda l’IRPEF, poi, nel calcolo delle imposte annuali va aggiunta la maggiore tra la rendita catastale rivalutata del 5% e il 95% del canone di locazione mensile.

Infine, per gli affitti brevi inferiori ai sei mesi, quindi anche nell’ipotesi di locazione a uso turistico o vacanziero, IMU e TASI sono interamente a carico del proprietario.

Le agevolazioni per le tasse sulla seconda casa

Veniamo adesso alle agevolazioni fiscali per le seconde abitazioni. L’ordinamento purtroppo non prevede particolari sconti sulle imposte per le abitazioni non principali, ma con un po’ di attenzione puoi riuscire a pagare di meno.

Per le tasse di acquisto della seconda casa è importante puntualizzare in sede di compravendita che ti avvali del sistema prezzo-valore, a cui abbiamo accennato prima. In questo modo, l’ammontare finale dell’imposta di registro viene calcolato in base al valore catastale. In alternativa, l’imposta è stabilita al 9% del prezzo finale di acquisto (se compri un appartamento a 200.000€ pagherai 18.000€) ed è in media molto più alta. Inoltre considera che il prezzo-valore ti permette di risparmiare circa il 30% sugli oneri notarili. Attenzione: questo sistema è possibile solo per compravendite tra persone fisiche, o comunque con venditori esenti da IVA.

Per le tasse di mantenimento hai già visto che con l’affitto a canone agevolato risparmi il 25% di IMU e TASI.

Se invece cedi la seconda casa in comodato d’uso a un parente di primo grado (quindi ai tuoi genitori, o ai tuoi figli) l’imponibile in base al quale calcoli l’IMU e la TASI si riduce del 50%. Per poter usufruire della riduzione è necessario registrare regolarmente il comodato. Non basta quindi che tuo figlio si trasferisca de facto nell’immobile, ma sarà necessario un documento ufficiale.

Esempio di calcolo dell’imposta di registro per privati

Torniamo un attimo sulle tasse di acquisto della seconda casa per i privati, in particolare sulla definizione dell’imposta di registro con sistema del prezzo-valore.

È un calcolo un po’ complicato che tiene conto delle tabelle delle rendite catastali di cui abbiamo già parlato nel nostro blog. Presa la rendita catastale del bene che ti interessa, dobbiamo applicare una rivalutazione del 5% e moltiplicare per il coefficiente fisso di 120. Sulla cifra che otteniamo calcoliamo poi l’imposta di registro del 9%.

Come abbiamo detto in precedenza, l’imposta catastale non può mai essere inferiore a 1.000€. Nel caso in cui, alla fine dei calcoli, dovesse risultare un valore più basso verrà comunque arrotondato a questa cifra.

Facciamo un esempio numerico e ipotizziamo un immobile con rendita catastale pari a 1.000. I passaggi da seguire sono questi:

calcoliamo la rivalutazione del 5% e arriviamo a un valore di 1.050;

moltiplichiamo per il coefficiente fisso 120 e otteniamo 126.000;

l’imposta di registro sarà pari al 9% di 126.000, e quindi a 11.340€.

A questa cifra vanno poi aggiunti l’imposta catastale e quella ipotecaria che portano l’ammontare complessivo a 11.440€.

Immaginiamo ora di calcolare l’imposta di registro in base al prezzo di acquisto. Riprendiamo le cifre che abbiamo già visto e immaginiamo che hai raggiunto un accordo con il venditore privato e non soggetto a IVA per concludere la compravendita a 200.000€. L’imposta ammonta quindi a 18.000€. Rispetto al calcolo del prezzo-valore pagherai quindi 4.600€ in più per l’imposta di registro, più le altre imposte.

Fare chiarezza nel labirinto delle imposte non è mai semplice, ma speriamo che questo articolo ti abbia aiutato a definire le tasse sulla seconda casa. Ora che ne sai di più, sei pronto a cercare la tua nuova casa. La nostra piattaforma di annunci immobiliari ti mette a disposizione numerose offerte disponibili subito a Milano, Torino, Firenze, Roma, Bologna e Verona. Inizia subito a cercare l’affare migliore!

Leave a Reply