Una casa cointestata è una proprietà condivisa da due o più persone, ciascuna delle quali possiede una quota specifica dell’immobile. Cointestare casa è un passo naturale per tantissime coppie che decidono di andare a vivere insieme. È un segno di fiducia reciproca e una forte garanzia di unione e condivisione.

Se anche tu stai per acquistare un immobile insieme a un’altra persona, potrebbe farti comodo un breve riepilogo di come funziona la cointestazione, quali sono i vantaggi e gli svantaggi di comprare metà casa cointestata e i costi dell’operazione. Per aiutarti a fare chiarezza sull’argomento, noi di Casavo rispondiamo ai dubbi più comuni in questa guida completa sull’argomento.

Le modalità per cointestare casa

Prima di procedere con i pro e i contro, vediamo quali sono i passaggi per arrivare a una casa cointestata. Prima di tutto, chiunque può decidere di acquistare un immobile con un’altra persona, anche in assenza di legami di sangue. L’unico requisito necessario è che entrambi i soggetti siano consapevoli della scelta.

Possiamo individuare due modalità fondamentali di cointestazione:

- tramite acquisto con partecipazione diretta dei due intestatari;

- con atto successivo se una delle due persone coinvolte subentra dopo l’acquisto. In questo caso sarà necessario un atto ulteriore, che può essere una vendita o una donazione.

Ci sono poi i casi in cui la comproprietà dell’immobile deriva da un atto precedente, per esempio da una dichiarazione in contratto preliminare o da un matrimonio in comunione dei beni. In questo caso, infatti, i coniugi risultano sempre cointestatari del 50% di quanto acquisito dopo le nozze, tranne nelle eventualità indicate nell’articolo 179 del codice civile.

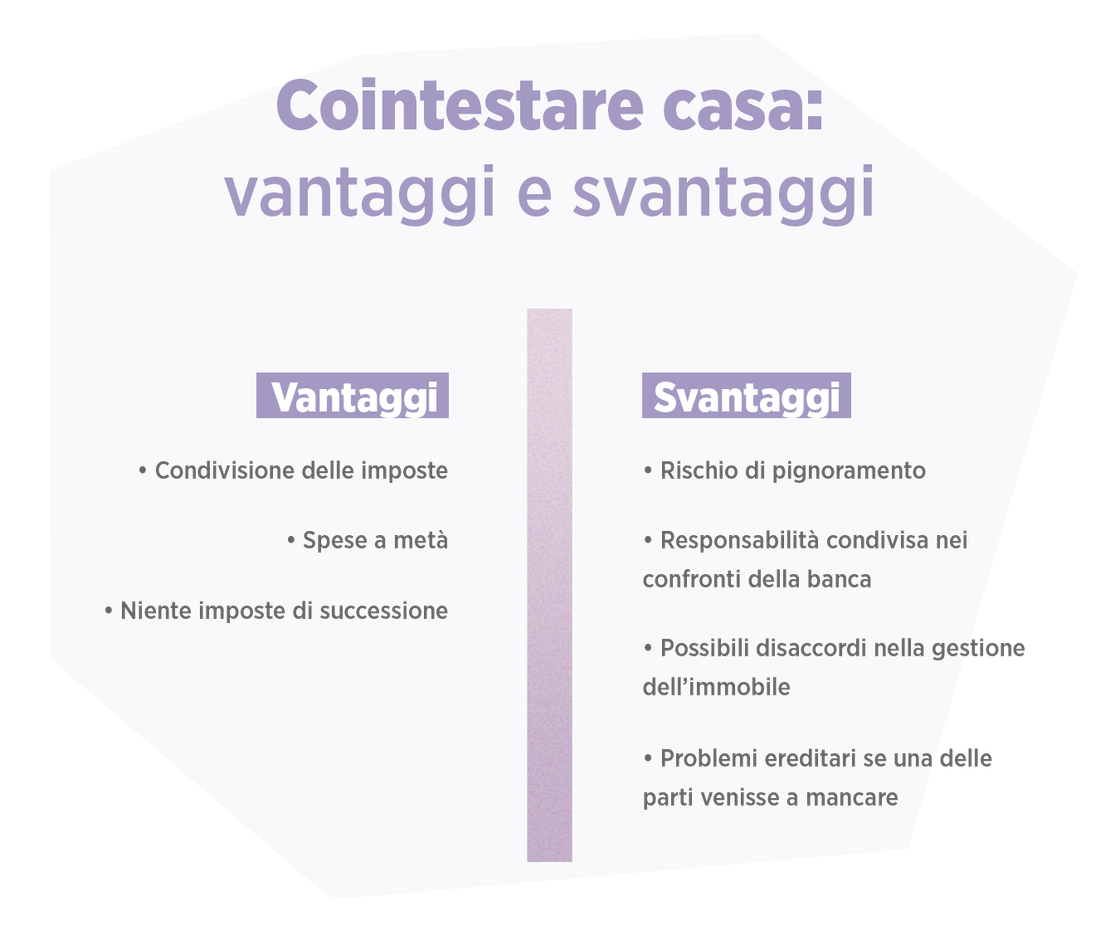

Casa cointestata: quali sono i vantaggi

Comprare metà casa cointestata presenta degli indiscutibili vantaggi in termini di spese rispetto a un acquisto in solitaria. Una giovane coppia, oggi, ha tanti buoni motivi per comprare insieme un immobile, a partire dal bonus prima casa per i giovani. Vediamo quali sono i pro della cointestazione.

Divisione delle spese

Il primo vantaggio di una casa cointestata è la divisione delle spese. Se si tratta di un acquisto con partecipazione diretta, potrai infatti suddividere con l’altra persona coinvolta il budget per comprare la tua prima casa. Non si tratta solo dell’anticipo e delle rate del mutuo, ma di tutte le imposte e gli oneri notarili, oltre a tasse e costi di mantenimento che derivano dalla proprietà.

Riduzione delle spese di successione

Se la casa è cointestata tra persone che condividono un legame di parentela, in caso di morte di uno dei due soggetti non ci saranno da pagare le spese di successione. Niente passaggi di proprietà tra marito e moglie, quindi, o tra fratelli e sorelle cointestatari.

Svantaggi della cointestazione

Decidere di comprare metà casa cointestata non è però tutto risparmio e nuove opportunità. Ci sono infatti alcuni contro di cui non possiamo fare a meno di parlare.

Rischio di pignoramento

Qualora uno dei due cointestatari si trovasse a dover rispondere in via giudiziale dei propri debiti, il giudice potrebbe decretare il pignoramento e la vendita forzata all’asta della casa condivisa. La parte non coinvolta verrebbe quindi privata dell’immobile per ricevere in restituzione la propria quota dopo la vendita.

Responsabilità nei confronti della banca

In caso di mutuo per l’acquisto, le due parti cointestate risultano responsabili nei confronti della banca in caso di inadempienza.

Disaccordo nella gestione del bene

Condividere la proprietà di un immobile vuol dire anche essere cointestatari di tutte le decisioni da prendere sulla sua amministrazione ordinaria e straordinaria. E, come è ovvio, non sempre le parti coinvolte saranno d’accordo. Che si tratti di un intervento di ristrutturazione con o senza agevolazioni o di una semplice scelta di arredamento, il rischio di una disputa è in agguato. Il quadro si complica ulteriormente, poi, nel momento in cui subentrano gli eredi.

Problemi ereditari

Nel caso in cui uno dei due cointestatari venisse a mancare, la sua parte passerebbe agli eredi che possono ovviamente essere più di uno. I problemi in questo caso derivano soprattutto dalla difficoltà nella gestione di una casa cointestata tra più soggetti, per di più diversi dai due che avevano espresso la volontà iniziale della cointestazione.

Un esempio comune è quello della della seconda casa al mare che passa di generazione in generazione fino a essere condivisa da un gruppo molto ampio di parenti di vario grado tra fratelli, cugini e nipoti.

Quanto costa cointestare una casa

Ora che abbiamo considerato i pro e i contro, non ci resta che analizzare quali sono le spese di una casa cointestata. Sappiamo che la co-titolarità di un immobile può derivare da acquisto con partecipazione diretta o successiva, oppure da una donazione. I due casi presentano dei costi diversi soprattutto per quanto riguarda l’imposta di registro.

Nel caso di donazione, infatti, l’imposta di base è l’8% del valore del bene, ma varia se le persone coinvolte sono unite da rapporti di parentela. Ecco come:

- se la donazione avviene tra genitori e figli o tra coniugi, l’ammontare scende al 4% e solo sul valore che supera il milione di euro. Su un immobile dal valore di un milione e cinquantamila euro, quindi, si pagherebbe un’imposta del 4% solo sui 50.000 €;

- per fratelli e sorelle, invece, l’aliquota è fissata al 6% per il valore che eccede i 100.000 €;

- per altri parenti fino al quarto grado si considera un’imposta al 6% sull’intero valore del bene.

In caso di vendita a favore di una persona che diventerà cointestataria, invece, si pagherà l’imposta di registro come per qualsiasi altra compravendita immobiliare. L’aliquota sarà quindi al 2% del valore catastale per la prima casa e al 9% per la seconda.

Ora che hai le idee più chiare su come funziona la cointestazione puoi iniziare subito a cercare una nuova casa da condividere con la persona che preferisci. Se non hai ancora trovato l’immobile che ha fatto scattare la scintilla, dai un’occhiata agli annunci di Casavo e inizia subito a immaginare il tuo futuro.

Leave a Reply