Conviene comprare casa o vivere in affitto? Un dubbio amletico, degno delle migliori tragedie shakespeariane, nonché una delle domande che tutti si pongono almeno una volta nella vita.

Accendere un mutuo per acquistare un immobile vuol dire accollarsi per un certo periodo di tempo – variabile, ma spesso molto lungo – delle spese piuttosto ingenti come gli interessi sul finanziamento, il compenso del notaio e i costi di eventuali lavori di ristrutturazione. Ma significa anche mettere al sicuro la possibilità di ottenere dei profitti dall’ipotetica vendita della proprietà, magari a un prezzo maggiore di quello d’acquisto.

Quanto all’affitto ha anch’esso i suoi costi – come il canone di locazione da pagare tutti i mesi – e parecchie limitazioni ma è di sicuro uno scarico di responsabilità se pensi non sia il momento adatto per un impegno più gravoso.

Il discorso fila liscio come l’olio ma non tiene conto delle oscillazioni dei prezzi di mercato che, in alcuni casi, potrebbero dare una bella mescolata alle carte in tavola.

Allora comprare casa conviene o no rispetto all’affitto? Prova a sciogliere la matassa grazie alle informazioni che noi di Casavo ti forniamo in questa guida.

Di cosa parliamo in questo articolo:

Pro e contro di prendere casa in affitto

Come per tutte le cose importanti della vita, anche quando ti trovi a dover decidere tra comprare casa o pagare un affitto l’attenta valutazione dei pro e dei contro può far pendere l’ago della bilancia da una parte o dall’altra. Cominciamo allora dai contratti di locazione.

Vivere in affitto è la scelta giusta per te e la tua famiglia se non hai ancora messo radici o se pensi che in futuro le tue esigenze potranno cambiare in base al lavoro o alla crescita del nucleo familiare. Diamo un’occhiata ai vantaggi e agli svantaggi di questa soluzione.

Pro e contro di prendere casa in affitto

Come per tutte le cose importanti della vita, anche quando ti trovi a dover decidere tra comprare casa o pagare un mutuo o affitto l’attenta valutazione dei pro e dei contro può far pendere l’ago della bilancia da una parte o dall’altra. Cominciamo allora dai contratti di locazione.

Vivere in affitto è la scelta giusta per te e la tua famiglia se non hai ancora messo radici o se pensi che in futuro le tue esigenze potranno cambiare in base al lavoro o alla crescita del nucleo familiare. Diamo un’occhiata ai vantaggi e agli svantaggi di questa soluzione.

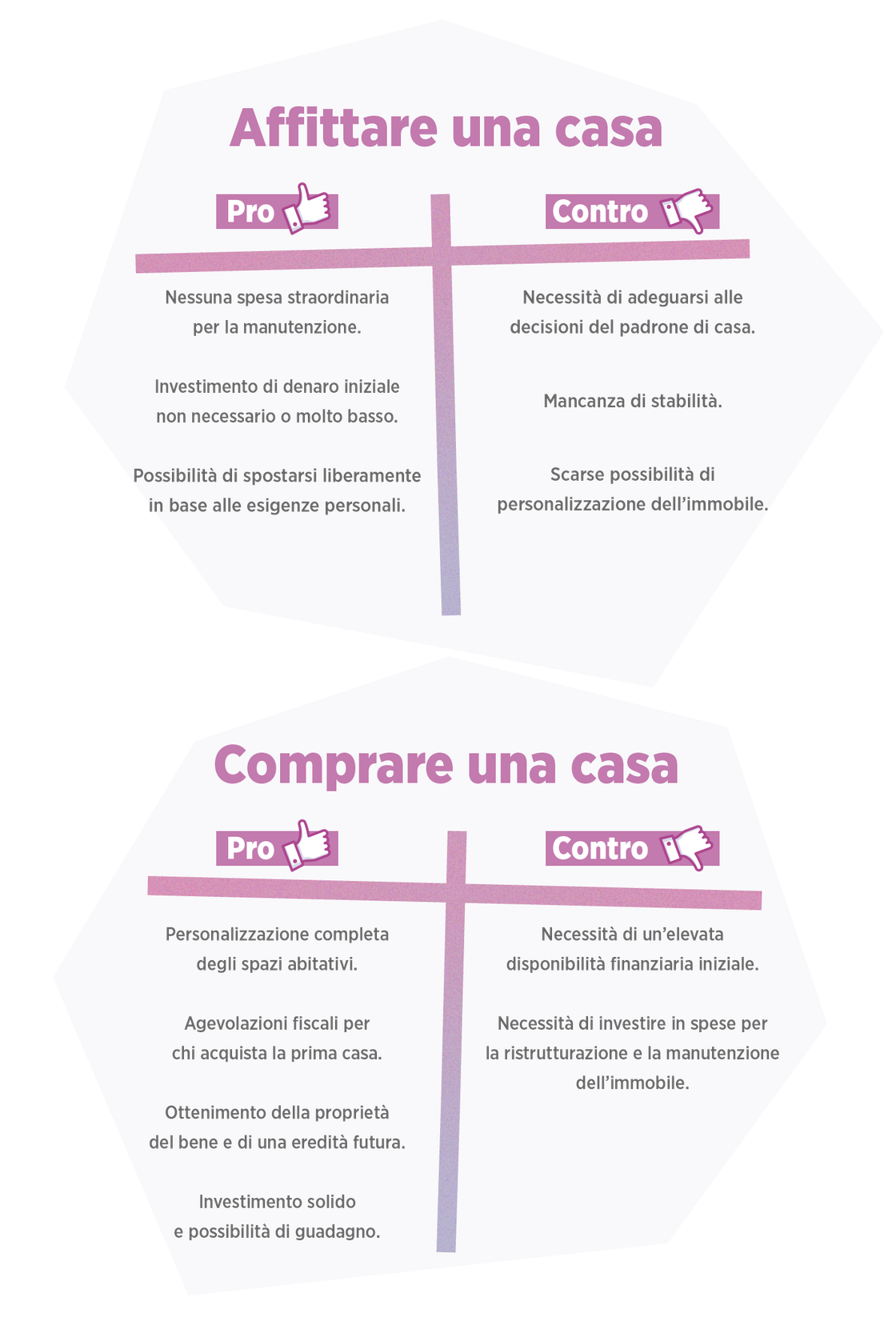

Pro 1: nessuna spesa straordinaria

Gli inquilini degli immobili in affitto non sono tenuti a sostenere spese straordinarie legate alla abitazione in casa o al condominio. Non essendo i proprietari dell’abitazione non sono infatti soggetti al sostenimento di spese per la ristrutturazione o la manutenzione dell’immobile.

Pro 2: ridotto investimento di denaro

Un grande vantaggio di comprare o affittare casa invece di comprarla è il fatto di non dover sostenere un investimento iniziale alto per l’accensione del mutuo. Puoi gestire i tuoi soldi in base alle tue necessità e risparmiare qualcosa per il futuro.

In più non devi tenere sotto controllo l’andamento del mercato immobiliare della regione, che potrebbe impattare sul valore dell’immobile nel corso del tempo.

Pro 3: libertà di movimento

Vuoi cambiare aria o un lavoro importante ti aspetta a centinaia di chilometri? Probabilmente a te non ti conviene comprare casa o affitto. Non acquistando l’abitazione puoi trasferirti in modo rapido, senza la preoccupazione di dover lasciare la tua proprietà in buone mani.

Contro 1: mancanza di stabilità

Se l acquisto dell’affitto comporta numerosi benefici quanto a flessibilità, dall’altro lato potresti anche dover lasciare casa alla scadenza del contratto nonostante tu non ne abbia intenzione.

Dato che non gestisci tu la proprietà, dipendi dalle decisioni di terzi che potrebbero non esserti favorevoli. Se non vuoi che questo accada, allora ti conviene comprare casa.

Contro 2: limitazioni estetiche

Non abitare in una casa tua al 100% comporta anche numerose limitazioni alla personalizzazione delle mura domestiche. E vivere in un immobile che non rispecchia la tua personalità a lungo andare potrebbe darti noia.

Un problema questo che puoi accantonare quando acquisti la tua prima casa. Rispetto a quanto abbiamo visto finora, cosa cambia se decidi di fare il grande passo?

Pro e contro di comprare la prima casa

Acquistare la prima casa è un po’ come mettere la testa a posto, decidere di fermarsi e gettare le basi per un futuro sicuro e stabile. Comprare casa conviene per diverse ragioni ma porta con sé anche qualche svantaggio. Scopriamo insieme quali.

Pro 1: la tua casa, il tuo stile

Al contrario di quanto succede con le proprietà in affitto, a casa tua puoi fare ciò che vuoi. Puoi dipingere le pareti dei colori che ti piacciono, comprare i mobili che hai sempre sognato, dividere gli spazi in modo funzionale rispetto alle tue esigenze quotidiane. Nessuno giudicherà i risultati o ti dirà cosa devi fare: le decisioni le prendi tu e, magari, l’architetto a cui ci auguriamo affiderai i lavori di ristrutturazione (il fai da te è sempre un rischio)!

Pro 2: le agevolazioni fiscali

Per chi decide di acquistare la prima casa esistono numerose agevolazioni fiscali che possono rendere l’investimento più sostenibile

Dal Superbonus 110% all’Ecobonus, fino alle detrazioni fiscali su mobili, elettrodomestici, recupero costo di aree verdi e ristrutturazioni: con questi vantaggi comprare casa conviene ulteriormente. Se vuoi approfondire l’argomento, leggi la guida di Casavo alle agevolazioni sulla prima casa

Pro 3: da rifugio a eredità

Quando si è giovani si tende a volersi muovere spesso, per scoprire il mondo e magari realizzare il sogno nel cassetto di cambiare vita, abitudini e città. Con il passare del tempo e l’avanzare dell’età, però, le cose cambiano.

Acquistare una casa equivale a creare il tuo rifugio, il porto sicuro dove trovare equilibrio e stabilità. E, cosa ancora più importante, ti permette di avere un bene da lasciare in eredità ai tuoi figli, un giorno.

Pro 4: soldi ben spesi

Conviene comprare casa rispetto ad affittarne una anche perché i soldi versati per la rata del mutuo sono ben spesi. Pensaci: pagare l’affitto ogni cento euro al mese che cosa ti lascia tra le mani? Assolutamente nulla.

Un finanziamento per l’acquisto di un appartamento oppure un immobile, invece, ti garantisce di ottenere la proprietà del bene. E in futuro potresti anche decidere di rivenderlo a un prezzo maggiore e guadagnarci.

Contro 1: i lavori di ristrutturazione

Le case in vendita non sempre sono in buone condizioni e renderle vivibili potrebbe richiedere un consistente aumento di investimento di denaro per la ristrutturazione degli spazi.

Contro 2: l’anticipo sul mutuo

Per acquistare una casa non è sufficiente accendere un mutuo. Nella maggioranza dei casi, è necessario disporre di un anticipo iniziale elevato per assicurarsi il buon esito della richiesta di finanziamento. Questa può rivelarsi una difficoltà non di poco conto, soprattutto in punto di vista di eventuali spese aggiuntive da sostenere per rendere abitabile la proprietà.

In definitiva, per capire se conviene comprare casa o affittarla serve una valutazione attenta di alcuni fattori che non possono essere ignorati se non si vogliono commettere errori:

- la disponibilità finanziaria;

- la rata del mutuo, che deve essere proporzionale al reddito mensile tuo o della famiglia in generale;

- l’ipotetico bisogno di trasferirsi in una nuova città o l’aver finalmente trovato il posto giusto per il proprio futuro.

Individuare la scelta migliore non è semplice e spetta solo a te. Ma un piccolo riepilogo, forse, potrebbe chiarirti ancora meglio le idee.

Conviene quindi comprare casa o affittare?

Come hai notato, comprare casa e vivere in affitto hanno dei mutui pro e contro da non sottovalutare. Riepilogando:

Qualunque sia la decisione finale, la scelta impatta sulla tua situazione finanziaria tanto quanto sulla vita privata. Oltre a tutte le variabili che abbiamo messo nero su bianco, ci sono da considerare dei canoni parametri a cui non si può dare un valore

Comprare una casa è un investimento ma soprattutto una scelta di vita, in linea con quello che sei e senti di essere nel momento in cui decidi che quella è la strada giusta da percorrere. L’affitto ti slega da vincoli di appartenenza e residenza ma sul lungo periodo, nella maggior parte dei casi, si rivela più dispendioso. La scelta, insomma, spetta solo a te.

Se pensi che per te comprare casa convenga, noi di Casavo possiamo darti quella spinta finale che ancora ti manca per rendere la tua preferenza definitiva. Esplora la nostra piattaforma annunci per trovare la soluzione abitativa perfetta per te. A tutto il resto pensiamo noi.

Qualunque sia la decisione finale, la scelta impatta sulla tua situazione finanziaria tanto quanto sulla vita privata. Oltre a tutte le variabili che abbiamo messo nero su bianco, ci sono da considerare dei parametri a cui non si può dare un valore.

Comprare una casa è un investimento ma soprattutto una scelta di vita, in linea con quello che sei e senti di essere nel momento in cui decidi che quella è la strada giusta da percorrere. L’affitto ti slega da vincoli di appartenenza e residenza ma sul lungo periodo, nella maggior parte dei casi, si rivela più dispendioso. La scelta, insomma, spetta solo a te.

Se pensi che per te comprare casa convenga, noi di Casavo possiamo darti quella spinta finale che ancora ti manca per rendere la tua preferenza definitiva. Esplora la nostra piattaforma annunci per trovare la soluzione abitativa perfetta per te. A tutto il resto pensiamo noi.

Leave a Reply